Finanzgutachten von Grundstücken anfertigen lassen

Die steuerliche Bewertung erfolgt durch die Finanz entspechend den geltenden rechtlichen Bestimmungen.

Da die gesetzlichen Vorgaben allerdings auf allgemeinen Grundsätzen basieren, kann dies für Einzelfälle oft gravierende steuerliche Nachteile für Sie mit sich bringen.

In einigen Bereichen ist es allerdings möglich, dass die Vorlage eines entsprechenden Nachweises in Form eines Gutachtens auf Grund der darin enthaltenen schlüssigen Begründung eine von der gesetzlichen Regelung abweichende steuerliche Beurteilung durch die Finanz erfolgt!

UND HIER BEGINNT UNSERE ARBEIT!

AfA-Gutachten

Die Finanz sah bisher bei der AfA-Absetzung für Abnutzung für die verschiedensten Gebäudearten unterschiedlich lange steuerliche Restnutzungsdauern vor.

Mit dem Steuerreformgesetz 2015/2016 erfolgte teilweise eine Änderung der Abschreibungsgrundsätze für im Betriebsvermögen befindliche Gebäude.

Bisher galt eine AfA (ohne Nachweis) bis zu 3% pa (33,3 Jahre) für Betriebsgebäude, 2,5% pa für Bank- und Versicherungsgebäude und 2% pa für Gebäude, die anderen betrieblichen Zwecken dienen (z.B. Betriebsgebäude für Freiberufler usw.) und 1,5% pa (66,6 Jahre) für Wohnzwecke vermietete Betriebsgebäude (z.B. für Mitarbeiter).

Seit 2016 gilt für alle Betriebsgebäude ein vereinheitlichter Abschreibungssatz von bis zu 2,5% pa (40 Jahre). Einzige Ausnahme: für Wohnzwecke vermietete Betriebsgebäude bleiben wie bisher mit 1,5% pa bestehen.

Für außerbetriebliche Vermietung und Verpachtung bleibt wie bisher 1,5% pa (66,6 Jahre). Bei Miethäusern, die vor 1915 errichtet wurden, gilt 2,0% pa (50 Jahre).

Mit einem Gutachten eines Sachverständigen kann nachgewiesen werden, dass die tatsächliche Restnutzungsdauer des Gebäudes kürzer ist als die gesetzlich vermutete Restnutzungsdauer.

Dieser Nachweis erfolgt mittels Gutachten, das nicht den üblichen Verkehrswert ausweisen darf, sondern ein rein technisches Gutachten ist. In diesem muss schlüssig nachgewiesen werden, dass die sog. "Technische Restnutzungsdauer" und nicht die "Wirtschaftliche Nutzungsdauer" kürzer als die gesetzlich vermutete ist.

So kann ein Hallengebäude, das sonst keine gravierenden Mängel aufweist, durchaus technisch mindestens die gesetzlich angenommene Restnutzungsdauer überstehen; eine kürzere AfA ist hier nicht möglich.

Bei einem erworbenen, einige hundert Jahre alten Objekt hingegen, welches allerdings gravierende Feuchteprobleme und statisch relevante Risse aufweist und in welchem vielleicht ein Zimmer ausgebrannt ist, kann der technische und wirtschaftliche Aufwand für eine Sanierung derart hoch sein, dass trotz des bisherigen Alters des Gebäudes eine kürzere als die gesetzlich vermutete Restnutzungsdauer gerechtfertigt ist!

Beispiel

Auf Basis komplexer Berechnungen und genauer Bauteiluntersuchungen kann sogar bei einem jahrhundertealten Haus eine verkürzte technische Restnutzungsdauer nachgewiesen werden.

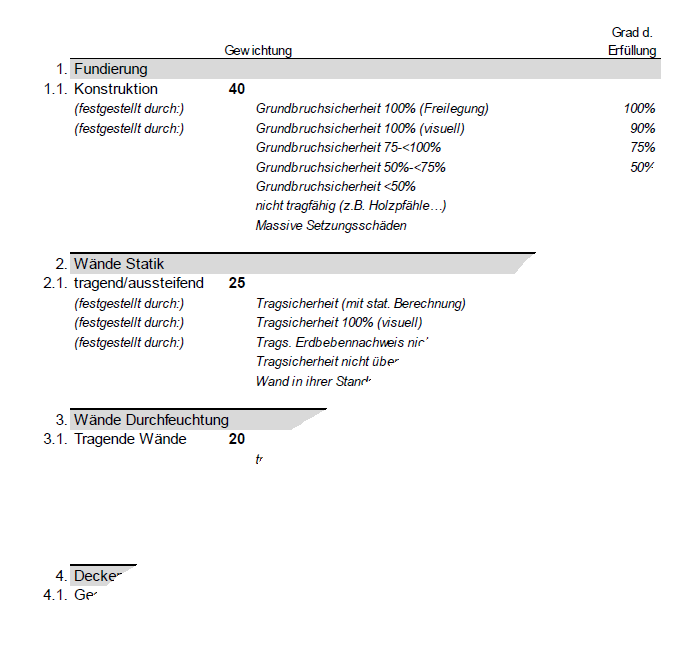

Zur Berechnung habe ich ein eigens auf die einzelnen Bauteile abgestimmtes Berechnungssystem entwickelt, um anhand der Gewichtung der einzelnen Bauteile zueinander und dem Grad der Beschädigung oder Beeinträchtigung andererseits eine verkürzte Technische Nutzungsdauer ermitteln zu können.

Eine genaue technische Kenntnis eines Gebäudes und die Auswirkungen von Mängel und Schäden auf die Dauerhaftigkeit des Gebäudes sind dabei unerlässlich!

Grunderwerbsteuer Seit 1.1.2016 - GrESt-Gutachten

Aufteilungsschlüssel für Zwecke der AfA

Allgemeine Grundsätze:

Seit 1. Jänner 2016 gilt als Bemessungsgrundlage für die Grunderwerbsteuer der sog. "Grundstückswert", der im Bewertungsgesetz auch als "Gemeiner Wert" bezeichnet wird. Bei land- und forstwirtschaftlichen Grundstücken im Familienkreis gilt der einfache Einheitswert als Bemessungsgrundlage.

Folgende Steuertarife sind vorgesehen:

- "Standard"-Bemessungstarif =3,5% des Grundstückswertes.

- "Stufentarif" : 0,5% vom Grundstückswert für die ersten 250.000€; 2% für die nächsten 150.000€ und darüber hinaus 3,5%.

- für land- und forstwirtschaftliche Grundstücke: 2% vom Einheitswert.

Danach wird unterschieden wie der Erwerb erfolgt:

- entgeltlich (z.B. Kauf) oder

- unentgeltlich (z.B. Erbschaft). Weiters gilt jeder Erwerb im Familienkreis als unentgeltlich.

Weiters wird unterschieden:

- erfolgt der Grundstückserwerb innerhalb des Familienkreises und handelt es sich dabei eventuell um land- und forstwirtschaftliche Grundstücke oder

- erfolgt der Grundstückserwerb außerhalb des Familienkreises.

Innerhalb des Familienkreises wird immer Unentgeltlichkeit angenommen!

- Daher kommt hier der Stufentarif zur Anwendung.

- Bei land- und forstwirtschaftlichen Liegenschaften gilt nach wie vor 2% vom Einheitssatz.

Außerhab des Familienkreises ist entscheidend, ob der Erwerb entgeltlich oder unentgeltlich ist. Hier gibt es auch Regelungen für "teilentgeltlich".

- Bei entgeltlichem Erwerb gilt immer 3,5%.

- Bei unentgeltichem Erwerb gilt immer der Stufentarif (siehe oben).

- Bei teilentgeltlichem Erwerb sind Sonderbestimmungen zu beachten.

Ab 1. Jänner 2016 muss die Grunderwerbsteuer - (falls nicht land- und forstwirtschaftliche Grundstücke vorhanden sind) immer vom sog. Grundstückswert, der auch als "gemeiner Wert" bezeichnet wird, berechnet werden. Die Berechnung erfolgt entweder nach der Pauschalwertmethode oder auf Grundlage eines geeigneten Immobilienpreisspiegel bzw. ab 1.1.2017 mittels Immobiliendurchschnittspreisen der Bundesanstalt Statistik Österreich vor. Dabei geht die Finanz von fixen Kosten und Prozentsätzen aus, unabhängig wie die tatsächlichen Verhältnisse sind.

So kann ein Grundstück, das sich in einer sehr schlechten Lage befindet (z.B. auf einer Seite Bahngleise, auf der anderen eine Schnellstraße und auf der dritten eine stark befahrene Kreuzung mit Ampelregelung mit stehendem Verkehr usw.) und das zusätzlich vielleicht auch noch eine nur schwer bebaubare Konfiguration aufweist und die Hanglage und der Felsuntergrund eine Bebauung kaum ermöglichen, den gleichen Wert aufweisen wie ein optimal geschnittenes Grundstück in ruhiger Lage mit optimaler Besonnung im selben Ort aber nur 500m weiter weg.

In solchen Fällen kann durch einen Sachverständigen ein Gutachten erstellt werden, das den Grundstückswert, der hier aufgrund bestimmter Berechnungsvorgänge gem. Bewertungsgesetz dann "Gemeiner Wert" heißt, wesentlich niedriger ausweist als die sture Berechnung gemäß den gesetzlichen Vorschreibungen ergeben würde. Bei schlüssiger Ermittlung schließt sich die Finanz dem Gutachten an, das Gutachten hat dann die Vermutung der Richtigkeit für sich.

Im Steuerreformgesetz 2015/2016 wurde für die Vermietung und Verpachtung für die Abschreibung für Gebäude ein Aufteilungsschlüssel von 40% für Grund und Boden und 60% für Gebäude festgelegt. Davor war das Verhältnis 20% zu 80%!

In der am 3. Mai 2016 folgenden Grundanteil-Verordnung 2016 im §2 wurde dieser Aufteilungsschlüssel allerdings wie folgt abgeändert:

20% Grundanteil in Gemeinden mit weniger als 100.000 Einwohnern, wenn der durchschnittliche m2-Preis für baureifes Land weniger als 400€ beträgt.

Ist nur eines der Kriterien (oder sind beide) überschritten, also in Gemeinden mit mind. 100.000 EW oder/und mit einem durchschnittlichen m2-Preis von mind. 400€, dann gilt folgende Regelung:

- 30% Grundanteil, wenn das Gebäude mehr als 10 Wohn- oder Geschäftseinheiten umfasst,

- 40% Grundanteil, wenn das Gebäude max. 10 Wohn- oder Geschäftseinheiten umfasst.

- Eine eigene Geschäftseinheit liegt ab 400m2 Nutzfläche vor

- Städte mit über 100.000 EW sind Wien, Linz, Graz, Salzburg, Innsbruck.

Dies gilt dann nicht mehr, wenn die tatsächlichen Verhältnisse offenkundig erheblich (gemeint sind mind. 50%) davon abweichen.

Durch ein entsprechendes Gutachten eines Sachverständigen kann gem. §3 GrundanteilV 2016 nachgewiesen werden, dass die tatsächlichen Verhältnisse offenkundig erheblich von den gesetzlichen Regelungen abweichen. Dieses Gutachten unterliegt der sog. freien Beweiswürdigung der Behörde.

Rechte und Lasten Ihrer Immobilie bewerten lassen

Im Grundbuch eingetragene Rechte und Lasten sind sogenannte dingliche Rechte/Lasten und sind gegen jedermann wirksam. Als unabhängiges Sachverständigenbüro überprüfen wir alles im Detail und ermitteln für Sie den Wert der Rechte und Lasten.

Servitute & Reallasten bei Liegenschaften

Es gibt SERVITUTE, auch DIENSTBARKEITEN genannt. Diese werden unterteilt in:

- Grunddienstbarkeiten und

- Persönliche Dienstbarkeiten.

Weiters gibt es noch die sog. REALLASTEN.

Zu den Grunddienstbarkeiten zählen z.B. Wegerechte, Leitungsrechte, Fahrrechte usw. Hier gibt es ein herrschendes Grundstück und ein dienendes Grundstück. Für das dienende Grundstück ist das Servitut ein Nachteil, für das herrschende ein Vorteil.

Zu den Persönlichen Dienstbarkeiten zählen das Wohnrecht, das Fruchtgenussrecht und das Gebrauchsrecht. Diese Rechte sind an eine Person gebunden und sind entweder zeitlich beschränkt oder enden mit dem Tod der Berechtigten.

Zu den Reallasten zählen beispielsweise das Ausgedinge, die Leibrente, die Zeitrente usw. Im Regelfall gehen diese mit dem Tod der berechtigten Person unter.

Diese Rechte bzw. Lasten können ein Grundstück derart belasten, dass ein Verkauf der Liegenschaft nicht mehr möglich ist bzw. der Wert durch diese Belastung derart gering ist, dass ein Verkauf sinnvoll nicht mehr möglich ist.

Bei der Bewertung eines Ausgedinges oder auch Wohnrechtes ist davon auszugehen, dass die Liegenschaft auf Dauer der sog. ferneren Lebenserwartung der Berechtigten belastet ist und ein Verkauf kaum möglich ist und daher der Verkehrswert der Liegenschaft stark reduziert wird.

Meist sind diese Rechte der Berechtigten noch mit einem Veräußerungsverbot verbunden, wodurch den Berechtigten auf die Dauer des Rechts faktisch die Hände gebunden sind und die Liegenschaft kaum bis gar nicht verkauft werden kann.

Oft gibt es keine genauen vertraglichen Vereinbarungen über den Inhalt, hier ist die Bewertung aufgrund zahlreicher gutachterlicher Annahmen nochmals erschwert.

Gebäudezustands-gutachten gem. § 37 (4) WEG

Gemäß Wohnungseigentumsgesetz ist vor oder mit der Zusage der Einräumung des Wohnungseigentums an Teilen eines Hauses, dessen Baubewilligung zum Zeitpunkt der Zusage älter als 20 Jahre ist, ein Gutachten über den Bauzustand der allgemeinen Teile des Hauses, insbesondere über in absehbarer Zeit notwendig werdende Erhaltungsarbeiten vorzulegen.

Das Gutachten darf zum Zeitpunkt der Zusage nicht älter als 1 Jahr sein.

Wird im Kaufvertrag kein solches Gutachten einbezogen, so gilt ein Erhaltungszustand des Hauses als vereinbart, der in den nächsten 10 Jahren keine größeren Erhaltungsarbeiten erforderlich macht.

Schönbrunnerstraße - 1120 Wien

Zusätzlich zum Nutzwertgutachten wurde auch ein Gutachten über den Gebäudezustand gem. § 37(4) WEG erstellt.

Pilgramgasse - 1050 Wien

Zusätzlich zum Nutzwertgutachten wurde auch ein Gutachten über den Gebäudezustand gem. § 37(4) WEG erstellt.